CHICAGO — Les entreprises de biens de consommation emballés qui évaluent la concurrence des marques de distributeur n'ont qu'à regarder les plus grands détaillants du pays pour voir comment ces marques sont devenues un incontournable des achats alimentaires, selon une nouvelle étude de Numerator.

Les détaillants en alimentation représentent 17 des 20 plus grands détaillants américains en termes de part de marché des marques de distributeurs dans les ventes unitaires de l'entreprise, menés par les spécialistes des marques propres Aldi (part de marché de 80 %) et Trader Joe's (69 %), selon les dernières données du Private Label Trends Tracker de Numerator. Viennent ensuite les détaillants vendantCrédit : Sosland Publishing Co. Les principaux détaillants de produits alimentaires étaient Costco Wholesale (34 %), HEB (33 %), Sam's Club (33 %), Walmart (30 %), Dollar Tree (29 %), Kroger (27 %), 7-Eleven (24 %), Target (23 %), Meijer (20 %), Albertsons (19 %), Wakefern/ShopRite (17 %), Dollar General (17 %), Ahold Delhaize USA (17 %), Walgreens (16 %), Publix (16 %) et Amazon (3 %).

Parmi les 20 détaillants, 13 avaient des marques privées représentant au moins 20 % de leurs ventes unitaires au cours des 12 mois terminés le 30 juin.

En ce qui concerne la pénétration des marques de distributeurs dans les foyers américains, Walmart domine le marché de la vente au détail. Cinq des marques du géant de la vente au détail sont en tête du pays en termes de pénétration des marques propres dans les foyers, notamment Great Value (86 %), Equate (75 %), Mainstays (70 %), Marketside (69 %) et Freshness Guaranteed (67 %).

Les marques éponymes Dollar Tree (65 %), Aldi (45 %), CVS (40 %) et Kroger (40 %) bénéficient également d'une forte pénétration dans les foyers américains, ainsi que Up & Up (43 %) et Good & Gather (41 %) de Target, Kirkland Signature (43 %), Sam's Club's Member's Mark (38 %) et Clover Valley de Dollar General (37 %).

L'étude de Numerator a identifié Smart Way de Kroger, une marque d'épicerie axée sur la valeur lancée en septembre 2022, comme la marque de magasin à la croissance la plus rapide, avec des ventes unitaires en hausse de 135 % d'une année sur l'autre pour les six premiers mois de 2024.

Les autres marques de détaillants qui ont connu une forte croissance au cours de cette période sont B Pure de Dollar Tree (en hausse de 92 %), Market Basket (en hausse de 54 %) et Chestnut Hill (en hausse de 30 %) ; Complete Home de Walgreens (en hausse de 59 %) et Nice ! (en hausse de 27 %) ; Skyra Icelandic de 7-Eleven (en hausse de 52 %) ; Sweet Smiles de Dollar General (en hausse de 48 %) ; Pur Aqua d'Aldi (en hausse de 29 %) ; Home Chef de Kroger (en hausse de 28 %) ; Food You Feel Good About de Wegmans (en hausse de 26 %) ; Daily Chef de Walmart (en hausse de 26 %) ; et la marque CVS de CVS Pharmacy (en hausse de 24 %).

Selon Numerator, les clubs-entrepôts sont en tête du classement des canaux de distribution, les marques privées représentant 33 % du total des unités vendues. Parmi les canaux de distribution de produits alimentaires, les chaînes de grande distribution sont suivies (28 % des unités vendues sous marque privée), les supermarchés (25 %), les magasins à un dollar (22,5 %), les détaillants en ligne (22 %), les pharmacies (14 %) et les dépanneurs/stations-services (13,7 %).

Les clubs de vente en gros et les magasins de proximité/de carburant ont été les principaux canaux de distribution de marques privées en termes de croissance, chacun avec des ventes unitaires de marques propres en hausse de 0,9 % par rapport à l'année précédente. Viennent ensuite les détaillants en ligne (en hausse de 0,7 %), les pharmacies (en hausse de 0,5 %), les chaînes de grande distribution (en hausse de 0,4 %) et les supermarchés (en hausse de 0,2 %), tandis que les magasins à un dollar ont vu leurs ventes unitaires de marques privées diminuer de 1,5 % par rapport à l'année précédente.

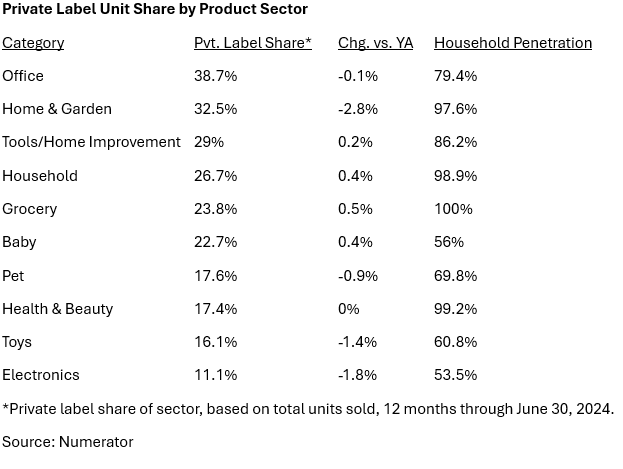

Français L'épicerie a été le seul secteur de produits avec une pénétration des marques de distributeurs dans les ménages américains de 100 %, selon les données de Numerator. La part unitaire des marques de distributeurs du secteur pour le premier semestre 2024 était de près de 24 %, en hausse de 0,5 % par rapport à l'année précédente. Les autres secteurs de produits avec une pénétration quasi totale des marques de distributeurs dans les ménages étaient la santé et la beauté à 99,2 % (part unitaire de 17 %, stable d'une année sur l'autre), les ménages à 98,9 % (part unitaire de 27 %, en hausse de 0,4 %), et la maison et le jardin à 97,6 % (part unitaire de 33 %, en baisse de 2,8 %).

Crédit : Sosland Publishing Co.

Crédit : Sosland Publishing Co. « Presque tous les ménages américains ont acheté des produits de marque privée dans les catégories épicerie, santé et beauté, ménage et maison et jardin au cours des 12 derniers mois, et les produits de marque privée ont représenté 24 % du total des unités vendues dans 10 principaux secteurs de produits », a déclaré le cabinet d'études de marché de consommation basé à Chicago.

Pourquoi de nombreux consommateurs achètent-ils des marques privées ? Principalement à cause des prix plus bas. Parmi les consommateurs interrogés par Numerator, 43 % ont cité les économies de coûts comme principale raison pour laquelle ils optent pour les marques de distributeur. Pourtant, les résultats de Numerator révèlent qu'une grande partie des consommateurs ont besoin d'être davantage convaincus du côté de la qualité. Parmi les personnes interrogées, 58 % ont déclaré que les marques privées offrent un rapport qualité-prix supérieur à la moyenne, mais seulement 29 % ont convenu que la qualité des marques de distributeur correspondait à celle des marques nationales.