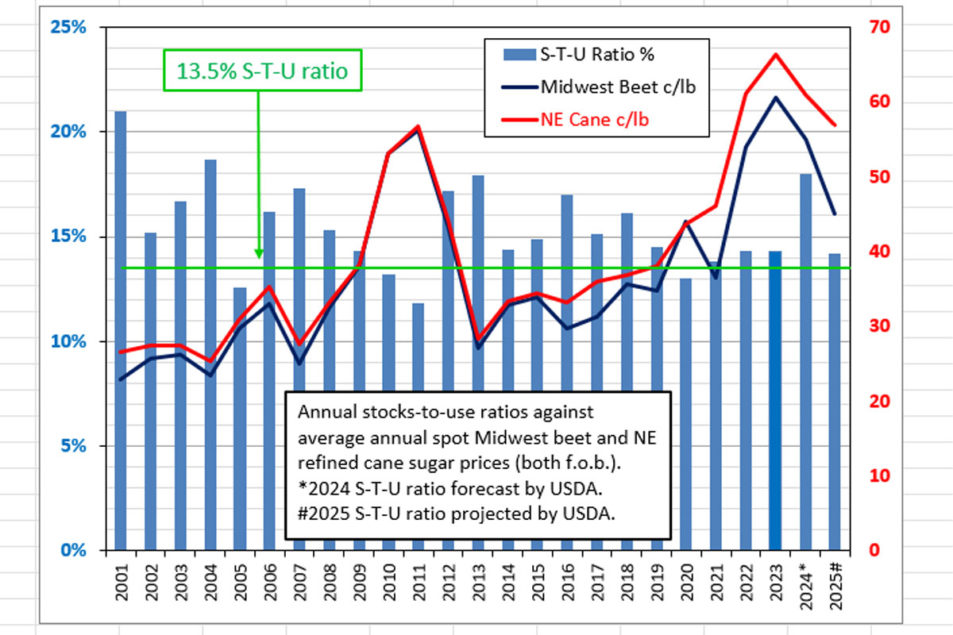

WASHINGTON — Dans ses estimations de l'offre et de la demande agricoles mondiales (WASDE) du 12 septembre, le ministère américain de l'Agriculture a estimé le ratio stocks/utilisation de sucre aux États-Unis pour 2023-24 à 18 %, soit le plus élevé depuis 2004, en raison d'une production plus élevée grâce à la récolte du début de 2024 et d'importations plus importantes (principalement de qualité supérieure). Le ratio stocks/utilisation de fin de campagne 2024-25 était projeté à 14,2 %, contre 15,9 % en août, car la baisse de la production nationale et les importations en provenance du Mexique ont plus que compensé la hausse des stocks initiaux.

Les données des deux années indiquent des réserves de sucre abondantes, ce qui s'est reflété dans la faiblesse des prix du sucre au comptant, principalement pour 2025. Les prix spot du sucre de betterave du Midwest, autour de 55 ¢ la livre, sont en baisse d'environ 10 % par rapport à il y a un an, tandis que les prix de 2025, aussi bas que 45 ¢ la livre, sont en baisse encore plus marquée.

Pour la campagne de commercialisation en cours, l'USDA a estimé la production de sucre de betterave à 9 265 000 tonnes courtes, valeur brute, en hausse de 94 000 tonnes par rapport à août, sur la base d'une augmentation de 41 049 tonnes de sucre de betterave, à 5 159 000 tonnes, « principalement en raison d'une production plus élevée que prévu en août et septembre provenant de la récolte de betterave sucrière du début de la saison 2024 », et d'une augmentation de 53 024 tonnes de sucre de canne, à 4 106 000 tonnes, « en raison d'une production plus élevée attendue en septembre provenant de la récolte de canne à sucre du début de la saison 2024 (en Louisiane) ».

Français Les importations en 2023-24 étaient prévues à 3 834 000 tonnes, en hausse de 145 000 tonnes, ou 3,9 %, par rapport à août, sur la base d'une augmentation de 82 400 tonnes des importations de niveau supérieur, à un niveau record de 1 170 000 tonnes, d'une augmentation de 25 060 tonnes des importations sous contingent tarifaire, sur la base de l'entrée anticipée des importations au titre de l'accord de libre-échange du quatrième trimestre, d'une augmentation de 32 000 tonnes des importations de réexportation, portant les importations « d'autres programmes » à 320 000 tonnes, et d'une augmentation de 5 000 tonnes des importations en provenance du Mexique, à 520 000 tonnes. Les importations de niveau supérieur de sucre brut ont été estimées à 824 380 tonnes et de sucre raffiné à 289 574 tonnes, le reste étant constitué d'importations de mélasse.

L'offre totale de sucre en 2023-24 a été estimée à 14 941 000 tonnes, soit une augmentation de 239 152 tonnes par rapport à août et de 256 000 tonnes par rapport à 2022-23.

Des changements minimes ont été apportés à la consommation de sucre en 2023-24, avec des exportations prévues à 225 000 tonnes, en baisse de 16 000 tonnes par rapport à août, et « autres » à 138 000 tonnes, en hausse de 20 000 tonnes sur la base de l'augmentation des livraisons de produits de réexportation.

Les stocks finaux devraient s'établir à 2 278 000 tonnes, en hausse de 235 000 tonnes, soit 11,5 %, par rapport à août et de 435 000 tonnes par rapport aux 1 843 000 tonnes de 2022-23, lorsque le ratio stocks finaux/utilisation était de 14,3 %.

L'USDA prévoit une production de sucre aux États-Unis de 9 474 000 tonnes en 2024-25, soit 40 000 tonnes de moins qu'en août, avec 5 311 000 tonnes de sucre de betterave, soit 52 000 tonnes de moins, « en raison d'une prévision plus faible du NASS concernant la superficie nationale de betteraves sucrières », et 4 163 000 tonnes de sucre de canne, soit 12 000 tonnes de plus « en raison d'un rendement de canne à sucre plus élevé prévu par le NASS (pour la Louisiane) », partiellement compensé par les attentes des transformateurs concernant des rendements légèrement inférieurs en Floride. Si ces prévisions se concrétisaient, la production de betterave, de canne et de sucre total en 2024-25 atteindrait un niveau record.

Les importations pour 2024-25 ont été considérablement ajustées, principalement en raison d'une projection nettement inférieure pour le Mexique basée sur l'ajustement requis de la limite d'exportation du Mexique énoncée dans les accords de suspension entre les États-Unis et le Mexique. Les importations en provenance du Mexique ont été projetées à 395 000 tonnes, en baisse de 395 000 tonnes, ou 50 %, par rapport au mois d'août et au minimum autorisé en vertu des accords de suspension. Les importations de niveau élevé ont été augmentées de 18 000 tonnes, à 317 000 tonnes. Les importations de contingents tarifaires ont été prévues à 1 618 000 tonnes, en baisse de 25 060 tonnes pour tenir compte de l'arrivée anticipée des importations de l'ALE reportées à 2023-24 comme indiqué ci-dessus. Les importations totales ont été prévues à 1 618 000 tonnes, en baisse de 403 000 tonnes, ou 14 %, par rapport au mois d'août.

FrançaisPour expliquer l'ajustement des importations en provenance du Mexique en 2024-25, l'USDA a déclaré : « Le ministère du Commerce américain utilise le WASDE de septembre pour fixer la limite d'exportation du Mexique pour la période commençant le 1er octobre. La limite d'exportation sera la plus élevée des exportations nécessaires pour aboutir à un ratio stocks/utilisation final américain de 13,5 % multiplié par 0,7, ou la limite d'exportation du WASDE de juillet. Étant donné que la quantité cible des besoins américains de ce WASDE calculée à 262 035 tonnes est inférieure à la limite d'exportation de 394 963 tonnes établie par le DOC le 15 juillet, ce dernier montant est utilisé pour projeter les exportations vers les États-Unis dans le WASDE. » Étant donné que la valeur la plus élevée a dû être utilisée, l'USDA a pu abaisser le ratio stocks/utilisation final 2024-25 à seulement 14,2 % au lieu de l'objectif de 13,5 %.

L'offre totale de sucre en 2024-25 devrait s'élever à 14 282 000 tonnes, soit une baisse de 208 000 tonnes par rapport à août, la baisse des importations et de la production ayant plus que compensé la hausse des stocks initiaux.

Aucun changement n'a été apporté aux projections d'utilisation du sucre pour 2024-25 par rapport au mois d'août, avec des livraisons pour l'alimentation de 12 300 000 tonnes, des exportations de 100 000 tonnes et des « autres » de 105 000 tonnes, avec une utilisation totale de 12 505 000 tonnes.

Les stocks de fin de campagne 2024-25 devraient s'élever à 1 777 000 tonnes, en baisse de 208 000 tonnes, soit 10,5 %, par rapport à août et de 501 000 tonnes, soit 22 %, par rapport à 2023-24.

Français La plupart des changements mineurs par rapport au mois d'août ont été apportés aux projections pour 2023-24 et 2024-25 pour le Mexique. Pour l'année en cours, la production est restée inchangée à 4 704 000 tonnes, en poids réel, les importations destinées à la consommation ont été augmentées de 19 000 tonnes, à 816 000 tonnes, les exportations ont été augmentées de 4 000 tonnes, à 445 000 tonnes, et l'utilisation intérieure a été abaissée de 8 000 tonnes, à 4 532 000 tonnes. Les stocks de fin de campagne ont été estimés à 1 377 000 tonnes, en hausse de 22 344 tonnes par rapport au mois d'août, avec un ratio stocks de fin de campagne/utilisation totale de 27,7 %.

Pour 2024-25, les stocks initiaux plus élevés ont été compensés par des exportations plus élevées, ce qui laisse les stocks finaux prévus inchangés à 977 000 tonnes, avec un ratio stocks finaux/utilisation totale de 17,7 %. La production en 2024-25 était prévue à 5 094 000 tonnes, inchangée par rapport à août, mais en hausse de 390 000 tonnes, soit 8 %, par rapport à 2023-24.