WASHINGTON — Le ministère américain de l'Agriculture, dans ses estimations du 11 octobre sur l'offre et la demande agricoles mondiales (WASDE), a abaissé par rapport à septembre son estimation de la production et de l'offre de sucre aux États-Unis pour 2023-24, mais a légèrement relevé ses perspectives pour 2024-25, laissant les livraisons inchangées pour les deux. années.

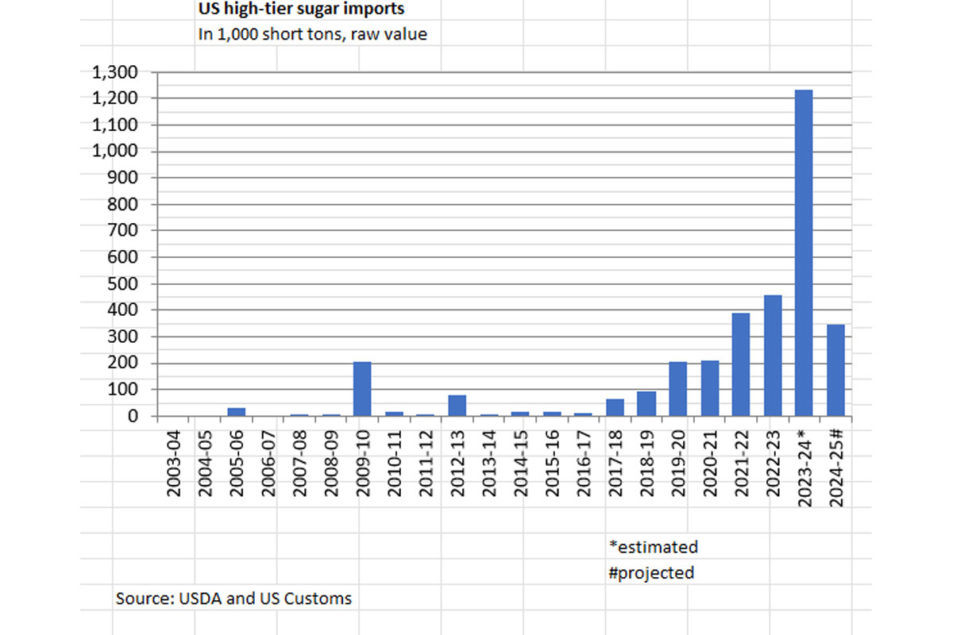

Les données indiquent des approvisionnements suffisants en sucre en 2023-2024, avec un ratio stocks de clôture/utilisation pour l'année qui vient de se terminer estimé à 17,6 %, en baisse par rapport aux 18 % de septembre, et des approvisionnements adéquats pour 2024-25 à 14,3 %, en hausse par rapport aux 14,2% en septembre et égal au ratio 2022-23. Le ratio 2023-24 reste gonflé par des importations record de catégorie supérieure, estimées à 1 232 183 tonnes, en hausse de 5 % par rapport à septembre et de 171 % par rapport aux 455 000 tonnes en 2022-23. Les importations de haut niveau pour 2024-2025 étaient prévues à 345 000 tonnes, en hausse de 28 000 tonnes par rapport à septembre et toujours à un niveau historique, bien qu'en forte baisse par rapport à l'année dernière.

Pour la campagne de commercialisation 2023-24, l'USDA a estimé la production de sucre de betterave à 9 197 000 tonnes, en baisse de 68 000 tonnes par rapport à septembre, sur la base d'une diminution de 41 743 tonnes de sucre de betterave (à peu près égale à l'augmentation du mois précédent), à 5 117 000 tonnes, « sur production inférieure en août et septembre » et une diminution de 26 078 tonnes de sucre de canne (en raison des retards de récolte liés aux conditions météorologiques en Louisiane causés par l'ouragan Francine), à 4 080 000 tonnes.

Les importations en 2023-2024 étaient prévues à 3 854 000 tonnes, en hausse de 20 629 tonnes par rapport à septembre, sur la base d'une augmentation de 62 000 tonnes des importations de niveau supérieur, à 1 232 183 tonnes, une diminution de 35 000 tonnes des importations sous contingent tarifaire, une diminution de 7 000 tonnes. des importations de réexportation, portant les importations « autres programmes » à 313 000 tonnes, et une augmentation de 1 000 tonnes des importations en provenance du Mexique, à 521 000 tonnes. Les importations de sucre brut de catégorie supérieure ont été estimées à 886 539 tonnes et celles de sucre raffiné à 289 483 tonnes, les 56 161 tonnes restantes étant constituées de sucre provenant de mélasse importée.

L'offre totale de sucre en 2023-2024 était estimée à 14 894 000 tonnes, en baisse de 47 192 tonnes par rapport à septembre mais en hausse de 209 000 tonnes par rapport à 2022-2023.

Aucun changement n’a été apporté à la consommation estimée de sucre pour 2023-24, avec des livraisons de produits alimentaires à 12 300 000 tonnes, des exportations à 225 000 tonnes et des « autres » à 138 000 tonnes.

Les stocks de clôture ont été estimés à 2 231 000 tonnes, en baisse de 47 000 tonnes, ou 2,1 %, par rapport à septembre, mais en hausse de 388 000 tonnes, ou 21 %, par rapport aux 1 843 000 tonnes de 2022-23.

L'USDA prévoit que la production de sucre aux États-Unis pour 2024-25 s'élèvera à 9 495 000 tonnes, en hausse de 21 000 tonnes par rapport à septembre, avec un sucre de betterave à 5 347 000 tonnes, en hausse de 36 283 tonnes « en raison de l'augmentation de la production de betterave sucrière et des révisions apportées à la production d'août et de septembre pour 2024 et 2025 ». » et le sucre de canne à 4 148 000 tonnes, en baisse de 15 000 tonnes. Si cela se réalisait, la production totale de betterave, de canne et de sucre en 2024-25 atteindrait un niveau record.

Les importations pour 2024-25 ont été augmentées de 38 000 tonnes, à 2 568 000 tonnes, sur la base d'une augmentation de 10 100 tonnes des importations contingentées « qui ne sont pas entrées comme prévu au troisième trimestre civil (et) devraient maintenant entrer au quatrième ». trimestre », à 1 628 000 tonnes, et une augmentation de 28 000 tonnes des importations de haut niveau, à 345 000 tonnes.

L'offre totale de sucre en 2024-2025 était prévue à 14 293 000 tonnes, en hausse de 11 000 tonnes par rapport à septembre, la baisse des stocks de départ étant plus que compensée par une production et des importations plus élevées.

Il n'y a eu aucun changement par rapport à septembre par rapport aux projections d'utilisation du sucre pour 2024-25, avec des livraisons de produits alimentaires à 12 300 000 tonnes, des exportations à 100 000 tonnes et des « autres » à 105 000 tonnes, pour une utilisation totale de 12 505 000 tonnes.

Les stocks de clôture en 2024-2025 étaient prévus à 1 788 000 tonnes, en hausse de 11 746 tonnes, ou 0,6 %, par rapport à septembre, mais en baisse de 443 000 tonnes, ou 20 %, par rapport à 2023-2024.

Des changements pour la plupart mineurs par rapport à septembre ont été apportés aux estimations pour 2023-2024 et aux projections pour 2024-25 pour le Mexique. Pour l'année en cours, la production est restée inchangée à 4 704 000 tonnes, le poids réel, les importations destinées à la consommation ont augmenté de 38 000 tonnes à 854 000 tonnes, les exportations ont augmenté de 1 000 tonnes à 446 000 tonnes et la consommation intérieure est restée inchangée à 4 532 000 tonnes. Les stocks de clôture étaient estimés à 1 414 000 tonnes, en hausse de 37 000 tonnes par rapport à septembre, avec un ratio stocks de clôture/utilisation totale de 28,4 %.

Pour 2024-25, la production était prévue à 5 094 000 tonnes, inchangée par rapport à septembre, les importations à 25 000 tonnes, inchangées, les exportations à 931 966 tonnes, en hausse de 64 961 tonnes (y compris les exportations vers les États-Unis inchangées à 338 023 tonnes), l'utilisation intérieure à 4 630 000 tonnes, en baisse de 23 000 tonnes et des stocks de clôture à 972 000 tonnes, en baisse de 4 828 tonnes en raison de la compensation partielle des stocks d'ouverture plus élevés. Le ratio stocks de clôture/utilisation totale était prévu à 17,5 %.